Un cadre social et fiscal avantageux(2)

Les points clés

-

-

Une solution souple

-

Une épargne disponible

-

Des supports de placement adaptés

Le produit Primissime et PER COL&CO

La solution sur-mesure du n°1 de l’épargne salariale en France(1)

Primissime et PER COL&CO sont deux dispositifs d’épargne indispensables pour optimiser votre politique sociale :

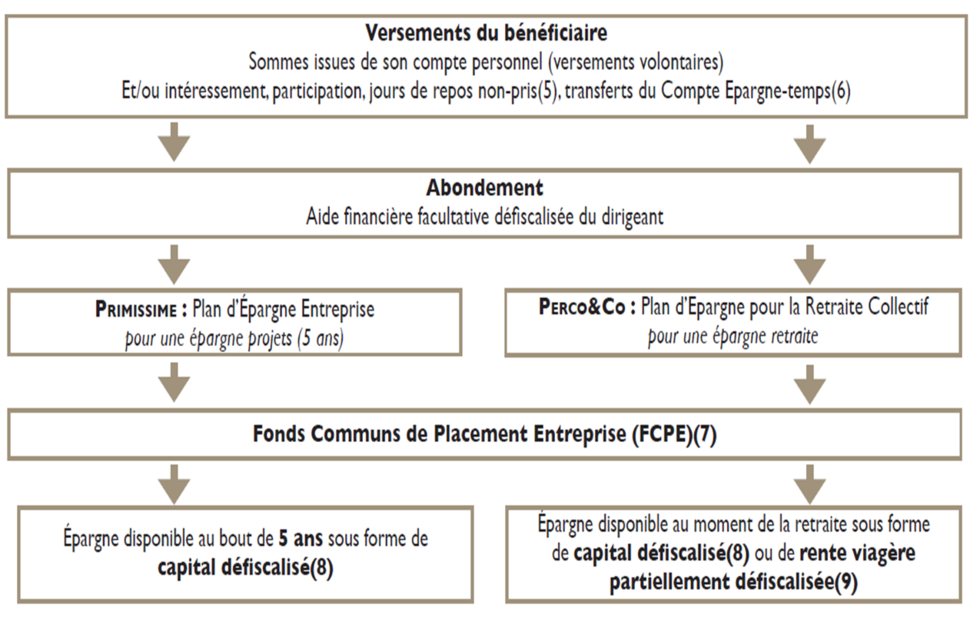

- Avec Primissme (le Plan d’Épargne Entreprise), vos salariés peuvent financer leurs projets à moyen terme.

- Avec PER COL&CO (le Plan d’Épargne pour la Retraite Collectif), ils peuvent se constituer une épargne disponible au moment de leur retraite.

Éligibilité :

Primissime et PER COL&CO(3) peuvent être mis en place par tout employeur ayant au moins un salarié.

Bénéficiaires :

Peuvent bénéficier de Primissime et PER COL&CO :

- Vos salariés, qu’ils soient en CDI, CDD ou en apprentissage,

- Vous, en tant que chef d’entreprise ou dirigeant non-salarié(4), si vous employez de 1 à 250 salariés en plus de vous-même.

Le fonctionnement Primissime et PER COL&CO

Zoom sur l’abondement

- Vous pouvez compléter les versements de vos salariés par une aide financière défiscalisée de l’entreprise : l’abondement.

- Vous en choisissez librement les modalités :

- Un taux : de 0 à 300 %, qui permet de rendre le dispositif plus ou moins attractif auprès des épargnants,

- Un plafond : en euros, qui permet de maîtriser l’enveloppe budgétaire maximale.

- Cette aide peut être modifiée ou supprimée chaque année, selon vos souhaits et doit faire l’objet d’une communication auprès de vos salariés.

L’abondement versé ne doit pas dépasser 3 fois les versements annuels de l’épargnant, ni excéder 8 % du PASS(10) soit 3 089,28 € pour le PEI et 16 % du PASS soit 6 178,56 € pour le PERCO-I en 2016.

Traitement social et fiscal

Pour votre entreprise :

Le montant de l’abondement versé est :

- Exonéré de charges patronales(11),

- Déductible du bénéfice imposable (sous réserve des conditions légales et fiscales en vigueur et dans la limite des plafonds de versement)(12).

Pour vos salariés :

Le montant de l’abondement perçu est :

- Exonéré de charges salariales (hors CSG/CRDS),

- Exonéré d’impôt sur le revenu.

À la sortie, les plus-values réalisées sont exonérées d’impôt sur les plus-values de l’épargne(13).

Pour votre entreprise

-

Les avantages

• Un régime social et fiscal avantageux.

• Une solution souple :

– La possibilité de choisir le(s) plan(s) de votre choix (PEE ou PEE+PERCO),

– La liberté de choisir les modalités d’abondement.

• Une valorisation de l’image de l’entreprise : intégration d’un avantage supplémentaire à la politique sociale de l’entreprise. -

Les services plus

• Un accompagnement personnalisé et dédié tout au long du contrat avec La Ligne Info Épargne Salariale disponible du lundi au vendredi de 8h30 à 18h00, au 02 31 07 72 27 (coût selon opérateur).

• Un conseiller virtuel, Thomas, disponible sur : www.simplecommevotreepargnesalariale.com/caisse-epargne qui vous permet de communiquer auprès de vos salariés de façon pédagogique sur le dispositif d’épargne salariale mis en place.

Pour vos salariés

-

Les avantages

• Un régime social et fiscal avantageux.

• Une épargne amplifiée : possibilité de profiter d’un abondement pouvant atteindre jusqu’à 3 fois le montant de leurs versements annuels(14).

• De nombreux cas de déblocage anticipé : 9 cas pour le PEI et 5 cas pour le PERCO.

• Un dispositif proposant 2 modes de sortie : le PERCO, le seul dispositif permettant une sortie en capital défiscalisé(7) et en rente viagère partiellement défiscalisée(8).

• Une épargne souple : liberté de verser le montant qui leur convient dans le(s) plan(s) de leur choix (PEE ou PERCO).

• Des supports de placement adaptés : différents fonds de placement correspondant aux profils d’investissement, aux objectifs de rendement et à la sensibilité aux risques de l’épargnant (une gamme de FCPE du plus prudent au plus dynamique). -

Les services plus

• Une plateforme téléphonique dédiée, La Ligne Épargnants, disponible du lundi au vendredi de 8h30 à 18h00, au 02 31 07 73 20 (coût selon votre opérateur).

• Une application mobile pour gérer votre épargne en quelques clics (également disponible sur l’Apple Watch).

• Une gamme d’outils de simulation et d’aide à la décision pour vous accompagner dans vos choix d’épargne.

• Un conseiller virtuel, Thomas, disponible sur : www.simplecommelepargnesalariale.com qui présente de manière pédagogique l’essentiel de l’épargne salariale.

Caisse d'Epargne

(1) En tenue de comptes, chiffres AFG au 31/12/2015.

(2) Sous réserve des conditions fiscales et légales en vigueur.

(3) La mise en place d’un PERCO est subordonnée à la souscription d’un PEE.

(4) Les dispositifs d’épargne salariale profitent également aux chefs d’entreprise et dirigeants non-salariés (président, directeur général, gérant et membre du directoire) employant habituellement entre 1 à 250 salariés (en plus d’eux-mêmes)

(5) Dans la limite de 10 jours par an. Uniquement dans le PERCO et en l’absence de Compte Épargne-Temps (CET) dans l’entreprise.

(6) L’épargnant bénéficie des exonérations fiscales et sociales dans la limite de 10 jours par an.

(7) Le placement n’est pas garanti en capital. Il est exposé au risque des marchés financiers.

(8) Plus-values soumises aux prélèvements sociaux de 15,5 % (taux en vigueur au 01/01/2016).

(9) Fiscalisé sur une fraction de la rente déterminée en fonction de l’âge du rentier au moment de l’entrée en jouissance de la rente

(10) Plafond Annuel de la Sécurité Sociale, soit : 38 616 € en 2016.

(11) Hors forfait social de 20 %, qui suite à la loi du 06 août 2015 dite loi Macron, peut être réduit à 16 % sur l’intéressement, la participation et l’abondement versés dans le PERCO sous réserve que le règlement prévoit l’affectation par défaut des sommes à un système de « gestion pilotée » comportant au moins 7 % de titres éligibles au PEA-PME. À compter du 1er janvier 2016, il peut également être réduit au taux de 8 % pendant 6 ans pour les entreprises de moins de 50 salariés sur les sommes versées au titre de l’intéressement ou de la participation en cas de premier accord, ou de nouvel accord conclu après 5 ans sans accord. Et hors taxe sur les salaires (pour les entreprises assujetties à cette taxe conformément aux dispositions de l’article 231 du code général des impôts).

(12) Pour les entreprises éligibles à l’impôt pour au moins une partie de leur activité.

(13) Hors prélèvements sociaux de 15,5 % (taux en vigueur au 01/01/2016).

(14) Dans la limite de 8 % du PASS soit 3 089,28 € pour le PEI et 16 % du PASS soit 6 178,56 € pour le PERCO en 2016.

Primissime et Perco&Co sont des dispositifs d’épargne salariale, développés par : Natixis Interépargne – SA au capital social de 8 890 784 € – 692 012 669 RCS Paris – Siège social : 30, avenue Pierre Mendès-France 75013 Paris – Numéro de déclarant : 14948YE.

Natixis Asset Management Société de gestion de portefeuille – Société anonyme au capital de 50 434 604,76 euros, RCS Paris 329 450 738 dont le siège social est 21, quai d’Austerlitz –75013 Paris, société de gestion de portefeuille agréée par l’Autorité des marchés financiers sous le n° GP 90009 en date du 22 mai 1990.