Caisse d'Epargne vous accompagne au quotidien et dans vos projets de vie : gestion de votre compte en ligne, simulation de crédit, assurance, épargne.

Acheter un bien immobilier pour le louer est un investissement judicieux. En voici les principales raisons :

- L’immobilier est une valeur sûre qui reste privilégiée par les français.

- Cet investissement permet de vous constituer un patrimoine, que vous pourrez léguer à vos enfants.

- Il vous permettra d’avoir des revenus complémentaires avec les loyers, ce qui peut être utile lors de votre départ à la retraite.

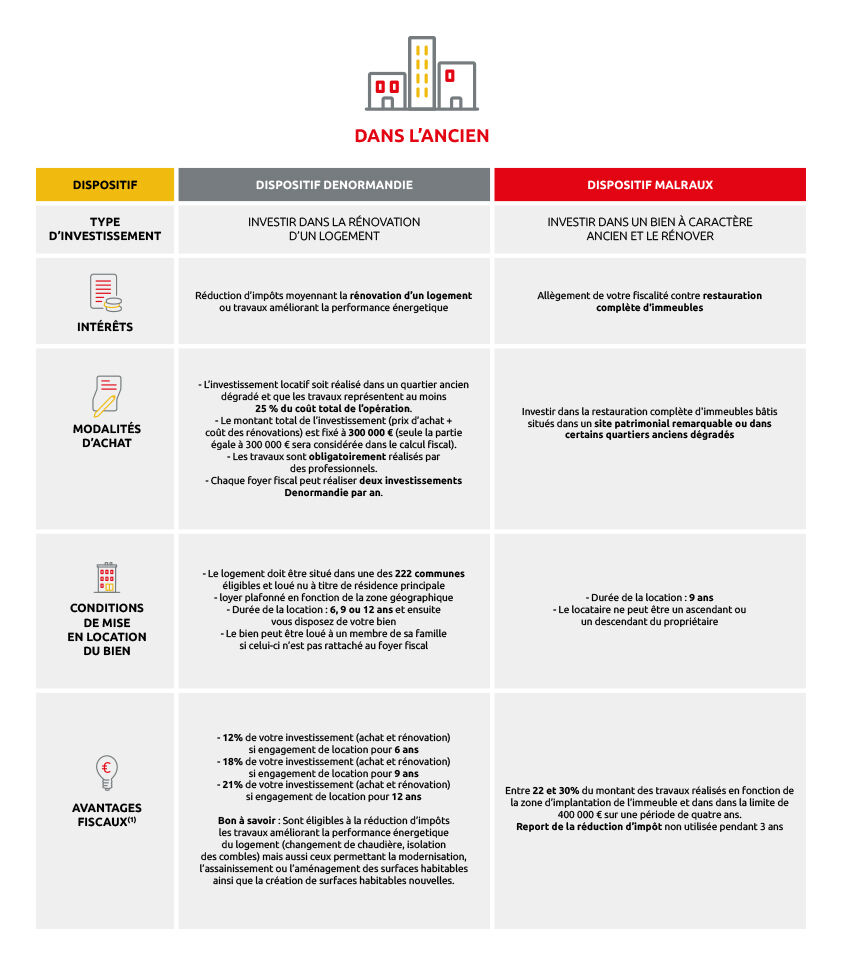

Investir dans l’ancien : différences entre le dispositif Denormandie et le dispositif Malraux

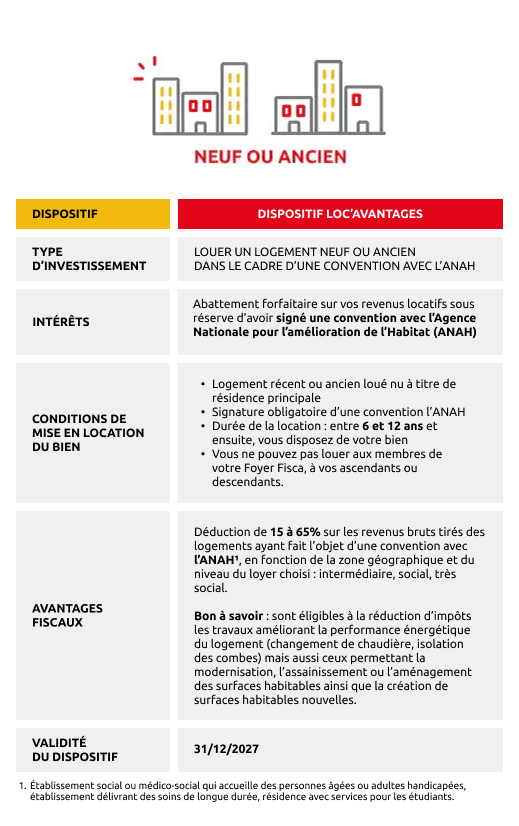

Tout savoir sur le dispositif Loc’Avantages

Caisse d'Epargne

* Sous conditions et sous réserve de l’étude complète de votre dossier. Une réponse de principe n’équivaut pas à un accord de prêt. L’emprunteur dispose d’un délai de réflexion de dix jours, la vente est subordonnée à l’obtention du prêt et si celui-ci n’est pas obtenu, le vendeur doit lui rembourser les sommes versées. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent. Sous réserve d’acceptation du dossier par l’établissement prêteur.