Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Comment se décomposent les frais de notaire ?

En réalité, ces frais ne constituent pas uniquement la rémunération du notaire, qui n’en perçoit qu’une partie (environ 10%), l’essentiel étant reversé à l’État et aux collectivités locales.

Il est donc plus juste de parler de « frais d’acquisition » parmi lesquels on trouve les honoraires du notaire.

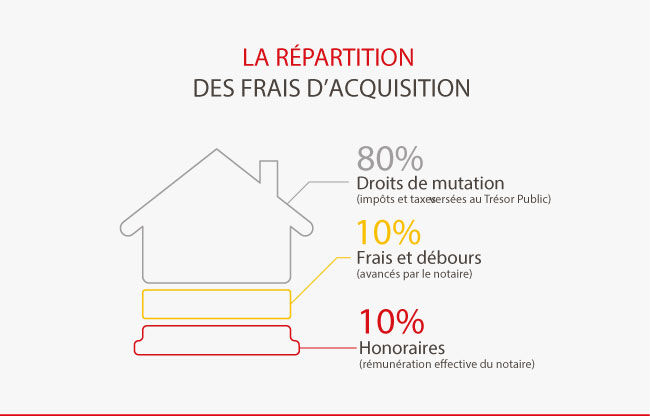

La somme globale payée au notaire se répartit de la façon suivante :

- 80% des droits de mutation (impôts et taxes versées au Trésor Public)

- 10% des frais de débours (avancés par le notaire)

- 10% des honoraires (rémunération effective du notaire)

Frais de notaire : quelle différence entre le neuf et l’ancien ?

Dans le cadre d’un achat immobilier, c’est à vous, acquéreur, qu’il revient de prendre en charge les frais de notaire. Ils varient selon le type de bien acheté (neuf ou ancien) et on fait une estimation pour ces frais de notaire d’environ 7 à 8% du prix de vente dans l’ancien et 2 à 3% dans l’immobilier neuf.

Calcul des frais d’acquisition pour un appartement ou une maison de 300 000€ :

-

Frais de notaire pour un logement ancien

Appartement ou maison ancienne : Frais de notaire : 7 à 8%

Coût : 21 000€ – 24 000€

-

Frais de notaire pour un logement neuf

Appartement ou maison neuve : Frais de notaire : 2 à 3%

Coût : 6 000€ – 9 000€

Bien comprendre à quoi correspondent les « frais de notaire »

Droits de mutation, droits d’enregistrement, débours, honoraires… Pour bien comprendre à quoi correspondent ce que l’on appelle les « frais de notaire », voici un petit lexique utile :

- Les droits de mutation : Les droits de mutation représentent environ 5,80% du prix de vente. Il s’agît des taxes foncières et droits d’enregistrement que le notaire collecte et reverse au Trésor Public pour le compte de l’état et des collectivités locales, y compris la TVA sur la rémunération du notaire.

- Les débours du notaire : Les sommes avancées (déboursées) par le notaire pour payer les intervenants et les actes nécessaires au changement de propriété : documents d’urbanisme, conservateur des hypothèques, cadastres, géomètre, syndic, timbres…

- Les émoluments (ou « honoraires ») : Il s’agît de la rémunération du notaire effective pour garantir la sécurité juridique de la transaction et la rédaction de l’acte. Le montant est proportionnel à la valeur du bien et se calcule par tranche selon un barème établit par l’Etat.

3 conseils pour diminuer les frais de notaire

-

Faire baisser les frais de notaire… en négociant le prix

du bien à la baisse, vous diminuez le montant des droits d’enregistrement et des taxes.

-

Faire baisser les frais de notaire… avec l’agence immobilière

Demandez à l’agence d’établir un « mandat de recherche » pour régler les frais d’agence à part, qui ne seront pas compris dans le prix du bien.

-

Faire baisser les frais de notaire… en déduisant le prix

des meubles existants (cuisine, salle de bains équipées) de la valeur du bien.

Les frais de notaire

En bref

Caisse d'Epargne

* Sous réserve d’acceptation de votre dossier de crédit immobilier portant sur une opération relevant de l’article L. 313-1 du Code de la consommation par Caisse d'Epargne, prêteur. L’emprunteur dispose d’un délai de réflexion de dix jours avant d’accepter l’offre de crédit. La réalisation de la vente est subordonnée à l’obtention du prêt. Si celui-ci n’est pas obtenu, le vendeur doit rembourser les sommes versées. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent.