Un moyen de paiement souple.

Les points clés

-

-

L’importateur doit accepter la traite de l’exportateur ou payer à sa banque le montant de la remise documentaire pour obtenir les documents nécessaires à l’importation des marchandises.

-

Un niveau de sécurité élevé.

Vous travaillez avec l’étranger

Vous voulez sécuriser partiellement votre courant d’affaires par un moyen simple et efficace ?

La Remise Documentaire (ou encaissement documentaire, ou «collection» en anglais) répond à votre attente en termes de sécurité (paiement contre documents) et de souplesse.

Les avantages :

- L’importateur doit accepter la traite de l’exportateur ou payer à sa banque le montant de la remise documentaire pour obtenir les documents nécessaires à l’importation des marchandises ;

- Il s’agit d’un moyen de paiement moins cher et plus souple que le Crédit documentaire, notamment au niveau des documents, de leur conformité ou des dates et avec un délai de traitement court ;

- Pour l’importateur, il offre un niveau de sécurité élevé.

La Remise Documentaire en détail

La Remise Documentaire peut prendre deux formes

-

Documents contre paiement (D/P)

La banque présentatrice (de l’importateur) ne remettra les documents que contre paiement immédiat de l’importateur.

Le D/P présente une bonne sécurité pour l’exportateur. Cependant il reste soumis au risque de refus des documents et de la marchandise par l’acheteur. -

Documents contre acceptation (D/A)

La banque présentatrice ne donnera les documents à l’acheteur que contre l’acceptation par ce dernier d’une ou plusieurs traites payables à une échéance ultérieure.

Le D/A offre moins de garantie au vendeur, puisque le règlement n’interviendra qu’à l’échéance de la traite.

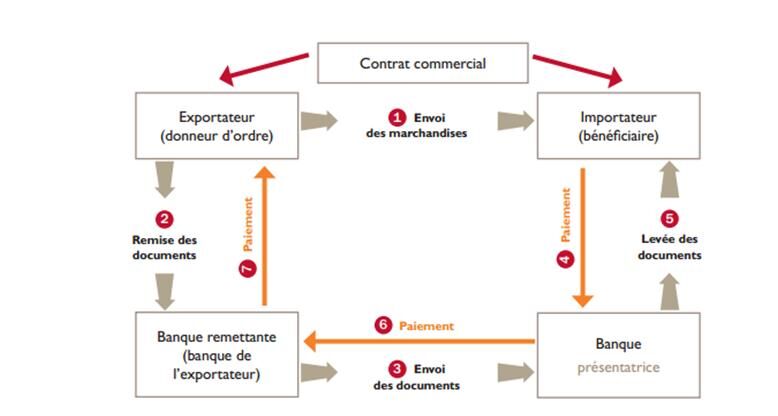

Schéma opérationnel

Ouverture

L’entreprise exportatrice (donneur d’ordre) expédie ses marchandises (étape 1) selon le contrat commercial et donne mandat à sa banque d’encaisser une remise documentaire (étape 2).

Transmission

La banque de l’exportateur (banque remettante) transmet ces documents à la banque de l’importateur (étape 3).

La responsabilité de la banque remettante se limite à la bonne exécution des instructions données.

Présentation

La banque de l’importateur (banque présentatrice) est chargée de remettre les documents à l’importateur contre paiement ou acceptation d’une traite (étapes 4 et 5).

Dans le cas d’affaires régulières entre partenaires commerciaux qui se connaissent, l’exportateur peut transmettre directement les documents à la banque présentatrice.

Paiement

L’importateur (tiré) a reçu les documents. Le paiement est effectué ou la traite tirée (étapes 6 et 7).

Caisse d'Epargne

La remise documentaire est soumise aux Règles Uniformes relatives aux Encaissements dans leur version révisée 1995 (Publication CCI N° 522).