Caisse d'Epargne vous accompagne au quotidien et dans vos projets de vie : gestion de votre compte en ligne, simulation de crédit, assurance, épargne.

Investir dans des produits financiers comporte des risque de perte en capital. Parlez-en à votre conseiller.

Des risques, oui mais…

« Risquophile » ou « risquophobe » ? Penchons-nous maintenant sur votre comportement vis-à-vis des marchés. Êtes-vous prêt à perdre pour gagner plus ? Ou la notion même de risque vous pétrifie-t-elle sur place ? Car oui, performance et risque sont liés. Le tout étant de savoir comment les limiter… et pour commencer, de les connaître…

Mais au fait, comment mesure-t-on le risque ?

La volatilité est un des paramètres de quantification du risque. Elle mesure l’ampleur des variations du cours d’un actif financier ou d’un portefeuille d’actifs par rapport à sa moyenne. Lorsque la volatilité est élevée, l’espérance de gain est généralement plus importante, mais le risque de perte aussi.

Quelques risques spécifiques

Corrélation, décorrélation, anti-corrélation : explications !

La corrélation entre deux actifs consiste à regarder comment ces 2 actifs évoluent (à la hausse ou à la baisse) dans des conditions de marché similaires. S’ils se comportent de manière similaire, on dit qu’ils sont corrélés. A l’inverse, s’ils évoluent de manière différente, on dit d’eux qu’ils sont décorrélés.

En poussant ce principe à l’extrême, en théorie, la volatilité d’un portefeuille d’actifs peut être égale à 0 si les actifs de ce portefeuille sont parfaitement anti corrélés. Dans la pratique, cela n’arrive jamais, mais on comprend ainsi mieux le principal intérêt de la diversification : Réduire la volatilité et donc le risque de perte.

Pour que la diversification d’un portefeuille de placements soit efficiente, il est important que les actifs qui le composent soient décorrélés les uns des autres. La diversification d’un patrimoine entre plusieurs placements de nature et de risque différents permet de réduire le risque de diminution de la valeur de ce patrimoine. (Source : Site de Natixis Investment Managers)

La corrélation comment ça marche ?

Pour lire cette vidéo YouTube, vous devez accepter les cookies de la catégorie Réseaux Sociaux dont YouTube fait partie en cliquant ici.

Toutes les réponses dans une courte vidéo.

La corrélation est un indicateur permettant en quelque sorte de mesurer la diversification d’un portefeuille. En quoi cela consiste ?

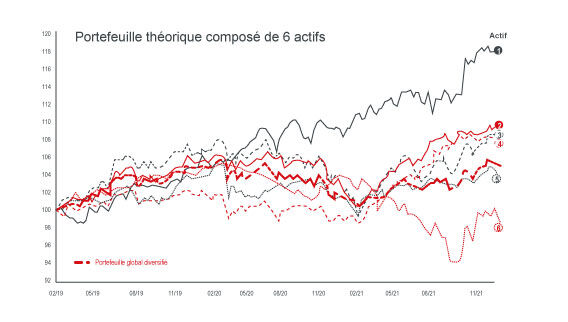

Corrélation, décorrélation : illustration graphique

On voit ici un portefeuille théorique composé de 6 actifs. Sur la durée, ceux-ci n’évoluent pas tous de la même manière. Quand certains sont clairement orientés à la hausse (actif 1), d’autres baissent (actif 6). Ces comportements non corrélés permettent de générer une performance moyenne, résultante de la contribution à la performance de chaque actif en portefeuille.

Théorie moderne du portefeuille

La volatilité d’un portefeuille d’actifs non corrélés n’est pas égale à la somme des volatilités de chacun d’entre eux.

Et si on évitait les comportements « moutonniers »

Suivre les tendances, cela peut paraître être du bon sens mais ce n’est pas toujours le bon comportement à avoir. Découvrez pourquoi…

Cas pratique : investissement dans la société Super Carrelage

Vos actions de la société Super Carrelage viennent de vous rapporter beaucoup. Et aujourd’hui, comme tous les lundis, vous avez de nouveaux ordres de Bourse à passer, que faites-vous ?

-

Vous réfléchissez

Quelles sont les perspectives du marché et de cette entreprise cette semaine ?

Vous avez eu le bon réflexe ! Vous n’avez pas succombé au « biais de représentativité » qui conduit certains investisseurs à être persuadés que les événements d’un passé récent vont forcément se reproduire dans un futur proche.

En Bourse, une multitude de facteurs peuvent faire basculer le cours d’une société, même Super Carrelage…

Il est donc important de prendre le temps d’analyser la situation du moment avant de prendre vos décisions ! -

Vous agissez

Super Carrelage, c’est une valeur sûre… je double la mise !

Vous avez pêché par « biais de représentativité » ! Il conduit certains investisseurs à être persuadés que les événements d’un passé récent vont forcément se reproduire dans un futur proche.

En Bourse, une multitude de facteurs peuvent faire basculer le cours d’une société, même Super Carrelage… alors prenez toujours le temps d’analyser la situation du moment avant de prendre vos décisions !

Cas pratique : investissement dans la société Technoo

En ce moment, tout le monde ne jure que par la société Technoo. Celle dans laquelle il faut ABSOLUMENT investir : vos collègues, vos amis, la presse…tout le monde est unanime… que faites-vous ?

-

Je passe des ordres immédiatement…

si tout le monde est d’accord, c’est qu’il doit y avoir une raison. J’y vais les yeux fermés.

Dommage ! Vous avez sauté à pied joint dans ce que l’on appelle le comportement moutonnier ! Acheter lorsque tout le monde achète ou l’inverse, c’est prendre le risque d’y laisser des plumes !

Être dans la tendance du marché, c’est une chose. Mais il faut la nuancer. On ne le dira jamais assez, vos décisions doivent être le fruit d’une combinaison de critères ! -

J’essaie d’en savoir plus sur cette société avant d’investir…

et s’il s’agissait d’une bulle ?

J’essaie d’en savoir plus sur cette société avant d’investir… et s’il s’agissait d’une bulle ?

Bon réflexe ! Vous êtes passé à deux doigts du comportement moutonnier ! Acheter lorsque tout le monde achète ou l’inverse, c’est prendre le risque d’y laisser des plumes !

Être dans la tendance du marché, c’est une chose. Mais il faut la nuancer. On ne le dira jamais assez, vos décisions doivent être le fruit d’une combinaison de critères !

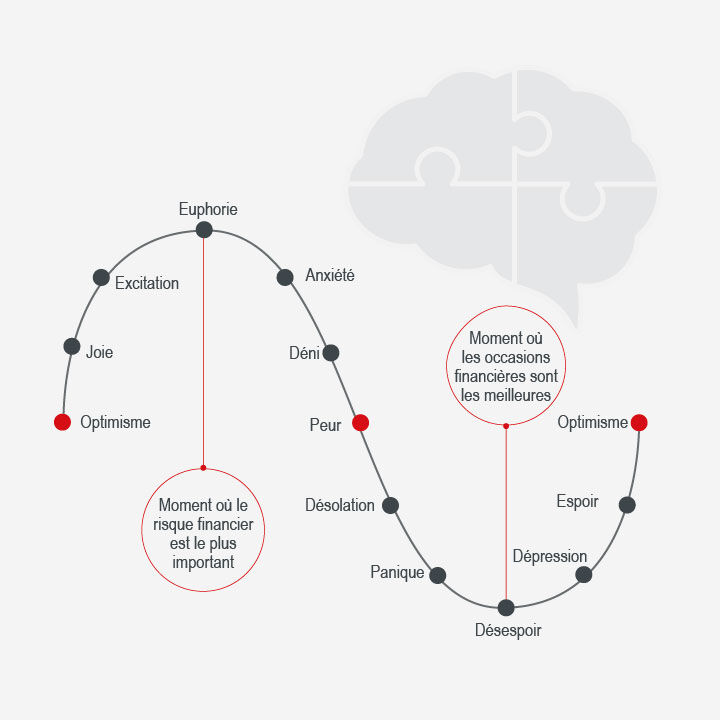

La psychologie de l’investisseur

La psychologie se niche même sur les marchés financiers.

Après tout, les investisseurs restent des femmes et des hommes avec des envies, des peurs, des sentiments et des émotions, qui peuvent les amener à adopter des comportements irrationnels.

Depuis une trentaine d’années, certaines anomalies ont fait l’objet de recherches approfondies aboutissant à ce que l’on appelle aujourd’hui : la finance comportementale.

Elle étudie ces dysfonctionnements afin d’en tirer des enseignements.

Car la compréhension de ces comportements vous permettra peut-être de les contourner.

Les versements programmés1, pour ne plus se poser de question

Pour lire cette vidéo YouTube, vous devez accepter les cookies de la catégorie Réseaux Sociaux dont YouTube fait partie en cliquant ici.

Découvrir en vidéo comment mettre en place les versements programmés

Investir sur les marchés financiers de manière régulière, indépendamment des phases de hausse et de baisse, vous permettra de lisser les points d’entrée et donc les performances de vos placements.

Confier sa gestion à des experts… c’est possible ? oui avec la gestion déléguée…

Pas le temps, pas l’envie, pas les compétences ?

Des professionnels peuvent gérer pour vous vos investissements sur les marchés financiers. En assurance vie, sur votre compte-titres ordinaire ou votre PEA.

Avec l’assurance vie, une gestion financière qui s’ajuste à tous vos projets

Disponible, à la portée de toutes les bourses, l’assurance vie vous permettra de préparer tous vos projets en vous constituant une épargne ou en cherchant à valoriser un capital.

Et le cadre fiscal dans tout ça ?

L’investissement sur les marchés financiers peut se faire par le biais de plusieurs supports tels que le CTO (Compte Titres Ordinaires), le PEA (Plan d’Epargne en Actions) ou les contrats d’assurance vie. Ils présentent chacun des avantages, parfois fiscaux2, découvrons les maintenant.

L’assurance vie, cet ami qui vous veut fiscalement du bien lors d’un rachat

Vous avez besoin d’une partie ou de la totalité de votre capital, celui de votre assurance vie est disponible dans un cadre fiscal spécifique.

Avez-vous pensé à l’assurance vie pour transmettre votre capital ?

Hors succession, l’assurance vie propose un cadre fiscal avantageux(2) pour transmettre à son décès aux personnes de son choix.

L’assurance vie est une solution intéressante.

Entre souplesse et avantages fiscal… Que choisir ?

Choisir (ou pas) entre le CTO (Compte-Titres Ordinaire) ou le PEA (Plan d’Épargne en Actions).

Le CTO est très souple et n’a pas de contraintes particulières. Le PEA quant à lui présente des avantages fiscaux(2).

L’un ou l’autre à ses avantages. Mieux les connaitre permet de faire le bon choix adapté à sa situation.

Caisse d'Epargne

Vous maîtrisez les marchés financiers, envie de revoir quelques notions ?

Communication à caractère publicitaire et sans valeur contractuelle

(1) Selon les tendances des marchés financiers et/ou des orientations de gestion des fonds, l’investissement progressif ne garantit pas dans tous les cas de figure une performance supérieure à l’investissement en une seule fois.

(2) Selon la fiscalité en vigueur

© Crédit photos – Istock