Comment estimer le montant de votre future retraite ?

Point de départ, ne vous fiez pas aux montants de retraite publiés ici ou là dans les médias, car ils reposent sur des moyennes. Pour y voir clair à titre personnel, vous pouvez utiliser un simulateur qui établit gratuitement une estimation assez précise de votre pension à 62 ans et après. Le calcul est effectué à partir d’éléments dont votre relevé de carrière (que vous pouvez retrouver sur info-retraite.fr), dont il faut préalablement vérifier l’exactitude. Evidemment, plus vous êtes jeune, plus le calcul sera approximatif. En effet, l’évolution de votre carrière professionnelle pourra modifier considérablement les estimations réalisées.

À quel âge commencer à préparer votre retraite ?

Le plus tôt sera le mieux. Dès la trentaine, il faut être capable de faire un point sur les premiers trimestres et points engrangés. On peut d’ores et déjà commencer une petite épargne programmée, sur un placement adéquat (assurance vie ou plan d’épargne retraite qui vous permettra de bénéficier d’avantages fiscaux).

C’est avant 55 ans que se joue l’essentiel, avec un point précis à faire sur ses droits à retraite. La priorité reste l’acquisition de sa résidence principale, dont il est important d’être propriétaire (sans crédit à rembourser, donc) à la retraite. De 55 à 60 ans, faites un bilan complet avec votre conseiller pour anticiper la perte de revenus et définir une stratégie d’épargne. Après 60 ans, il n’est pas trop tard pour faire le point, mettre en place certains leviers comme le rachat de trimestres, et accélérer son épargne tout en profitant d’une fiscalité favorable.

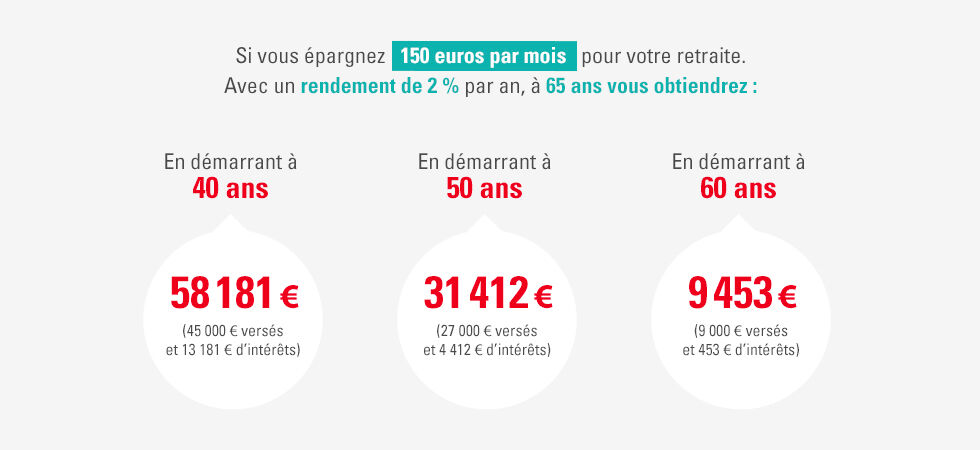

Combien épargner pour votre retraite ?

La réponse va bien sûr dépendre de votre âge, de votre situation professionnelle et du complément de retraite souhaité. Mais il est bon d’avoir quelques repères en tête, par exemple sur l’importance de commencer assez tôt à épargner pour obtenir au terme un capital suffisant. Tout aussi important est d’imaginer son budget de futur retraité(e) (pour cela, vous pouvez vous aidez de qui estimeront votre pension de retraite). Pourquoi ? Pour mesurer l’effort d’épargne à faire pour l’atteindre, sans oublier certains éléments clés (les enfants partis de la maison, un crédit immobilier remboursé, un héritage perçu..).

Un seul mot d’ordre pour ne pas vous faire surprendre : anticiper. N’hésitez pas à faire un bilan global avec votre conseiller qui vous aidera à faire le point sur vos placements ou encore à envisager des produits de défiscalisation si vos impôts sont élevés.

Quel est le meilleur placement pour votre retraite ?

Inutile de courir après un placement miracle, il n’existe pas ! Soyez pragmatique en vous concentrant sur deux solutions adaptées à la préparation de la retraite. La première est d’investir dans un ou plusieurs biens immobiliers. Durant votre vie active, les loyers encaissés vont en partie permettre de rembourser le crédit, et une fois en retraite, vous fourniront des revenus complémentaires. Seconde solution, vous orienter vers un placement financier de longue haleine.

Deux produits sont faits pour l’objectif retraite, l’assurance vie et le plan d’épargne retraite, chacun avec leurs avantages. Vous pouvez bien sûr cumuler les deux formules, qui sont tout à fait complémentaires.

-

Vous souhaitez préparer votre retraite et ouvrir un Plan d’Épargne Retraite (PER) ?

Chez Caisse d’Epargne, vous pouvez adhérer à un PER simplement.

Communication à caractère publicitaire et sans valeur contractuelle.

© Crédits photos : Getty Images - Droits Réservés