Caisse d'Epargne vous accompagne au quotidien et dans vos projets de vie : gestion de votre compte en ligne, simulation de crédit, assurance, épargne.

Par définition, tous les risques ne sont pas prévisibles, et il n’est pas question de céder à l’anthologie des scénarios catastrophes. Il s’agit en revanche de bien identifier les risques qui vulnérabiliseraient l’entreprise dans son cœur d’activité et d’envisager des solutions pour y faire face.

Pour les agriculteurs/viticulteurs, les aléas climatiques arrivent au premier rang des risques à prendre en compte. Pour un commerçant, des travaux dans le quartier peuvent rendre difficile l’accès de ses clients à sa boutique. Pour une activité de transformation de matières premières, le risque peut résider dans des variations de cours. Pour une activité artisanale pointue, il peut s’agir de la défaillance d’un fournisseur clé et pour un restaurateur, de l’absence ou de la démission du chef cuisinier. Pour une activité très innovante, le danger peut venir de l’instauration d’une réglementation limitant les possibilités de disrupter le marché ; pour une activité à l’international, les variations des taux de change peuvent avoir un sérieux impact.

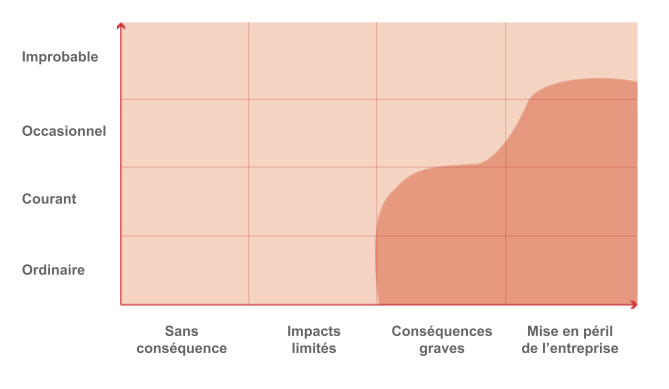

Chaque risque doit être évalué à la fois en fonction de sa probabilité et de sa gravité en termes de conséquences pour l’entreprise.

L’assurance « Homme Clé »

L’assurance homme clé couvre les risques* liés au décès ou à la perte totale et irréversible d’autonomie (PTIA) d’une personne indispensable à l’activité de l’entreprise : un associé fondateur, un chef restaurateur de renom, le nez d’un parfumeur, un expert de pointe… En cas de décès ou de PTIA de « l’homme clé », l’assureur peut, selon le contrat choisi, verser un capital à l’entreprise lorsqu’elle est désignée bénéficiaire, ou à l’assuré en cas de perte d’autonomie. Toujours selon le contrat, il peut prendre en charge d’autres frais et manque à gagner, ainsi qu’apporter des services d’assistance à l’entreprise (soutien psychologique des collaborateurs, aide au recrutement d’un remplaçant et à la réorganisation de la structure…).

En face de chaque risque de niveau élevé ou très élevé, il est indispensable de prévoir des solutions pour préserver l’entreprise : assurances, protection des ressources et des produits, repli de l’activité dans d’autres locaux, etc.

* Selon les limites, conditions et exclusions prévues dans les engagements contractuels en vigueur.

*Sous réserve de la règlementation en vigueur. Rédaction effectuée en 2019.

* Selon les limites, conditions et exclusions prévues dans les engagements contractuels en vigueur.