Caisse d'Epargne vous accompagne au quotidien et dans vos projets de vie : gestion de votre compte en ligne, simulation de crédit, assurance, épargne.

La retraite en France, état des lieux

Plus des trois quarts des Français redoutent de manquer de ressources financières à la retraite(1). Une crainte qui traverse tous les âges de la population active, mais aussi toutes les catégories socio-professionnelles, dirigeants d’entreprise compris. Trois explications majeures :

- la persistance d’un système perçu comme complexe, instable et difficilement réformable ;

- le vieillissement de la population induisant moins de cotisants par retraité, argument statistiquement irréfutable, avec 4 cotisants pour 1 retraité en 1950, seulement 1,7 aujourd’hui, et 1,2 prévu en 2050 ;

- des comptes financiers du système structurellement déficitaires.

Mélangez le tout et vous obtenez une perte de confiance généralisée dans le système.

Une baisse des revenus à prévoir

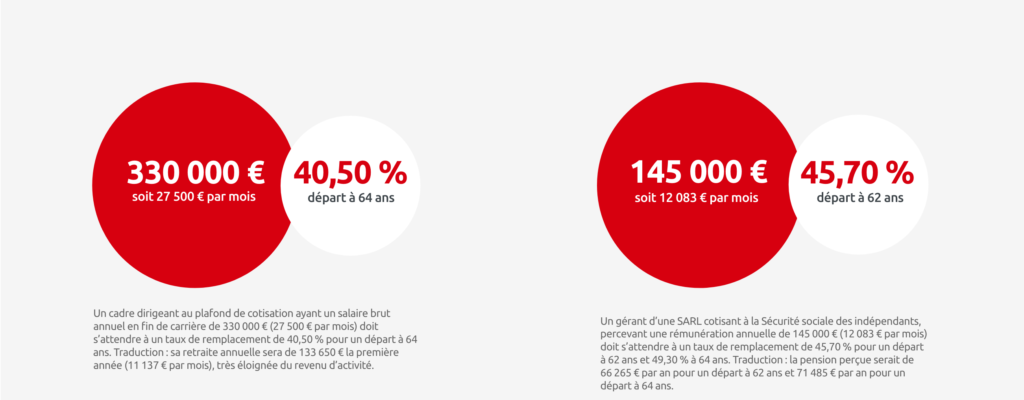

À titre individuel, chacun redoute une diminution sensible de ses revenus, donc de son niveau de vie, à la retraite. Cette préoccupation touche plus encore les cadres supérieurs et les chefs d’entreprise. On mesure cette diminution par le niveau du taux de remplacement, qui indique la part du revenu d’activité conservé à la retraite(2). Que disent les statistiques ? Ce taux est situé entre 40 et 50 % pour un entrepreneur (contre 65 à 80 % pour les salariés non-cadres).

Traduction : vous percevez 10 000 € de revenus mensuels la dernière année de votre activité professionnelle, vous n’en recevrez plus que 4 000 à 5 000 une fois à la retraite. Dans certaines situations, la chute sera encore plus brutale, avec une retraite valant à peine 10 ou 20 % des revenus perçus quelques mois plus tôt en tant que dirigeant.

Baisse du taux de remplacement : deux exemples(*)

Ne pas généraliser, mais personnaliser

La baisse des revenus à la retraite, qui concerne toutes les catégories socio-professionnelles, va se poursuivre les prochaines années selon les multiples projections du Conseil d’orientation des retraites (COR). Mais la chute est sans conteste plus marquée pour les cadres supérieurs, dont le taux de remplacement moyen passerait de 55,5 % en 2020 à 42,7 % en 2050. Aucune donnée n’est précisée dans les rapports du COR pour les dirigeants d’entreprise, mais de l’avis des experts, ils sont tout autant sinon plus concernés par cette érosion, pour l’essentiel nourrie par les mesures prises au fil des années pour réformer le système de retraite.

Selon le rapport du COR publié en 2021, l’indexation des retraites sur les prix, avec des périodes de gel ou de sous-revalorisation, la baisse de rendement des pensions complémentaires et la hausse des prélèvements sont les principales causes de cette baisse du taux de remplacement.

Pour autant, il convient de relativiser ces données génériques, chaque carrière professionnelle étant différente : nombre de trimestres acquis, sous quel statut, poids des régimes complémentaires, âge de départ, éventuels bonus ou malus, sont autant d’éléments qui vont impacter le calcul de la pension. Pour préparer sa retraite, la personnalisation est donc de rigueur.

Rappel de la règle du jeu

Reste à savoir comment fonctionne notre système de retraites, un préalable indispensable. Point de départ : chaque actif relève d’un régime de base principal, parfois de plusieurs au cours de sa carrière professionnelle (différents statuts possibles), et d’un ou deux régimes complémentaires obligatoires.

Les cotisations versées durant cette vie active – et non le temps passé sur son lieu de travail (sauf pour les fonctionnaires) – lui auront permis d’acquérir des trimestres ou des points. Leur cumul tenu à jour par les caisses de retraite, ainsi que les revenus moyens perçus (sur les meilleures 25 années), permettront de calculer sa pension le jour J, pas avant ses 64 ans sauf cas spécifiques. Combien de trimestres sont nécessaires pour obtenir un calcul optimal ? Tout dépendra de votre année de naissance (voir tableau ci-dessous).

Le saviez-vous ?

- Ce n’est pas votre durée de travail qui est prise en compte pour valider vos trimestres de retraite, mais votre niveau de salaire ! On valide en effet un trimestre tous les 150 Smic horaires brut perçus, soit 1 585,50 € bruts en 2022. Pour valider 4 trimestres, c’est donc 4 fois plus (6 342 €). Compte tenu des plafonds de cotisation à la Sécurité sociale, si vous gagnez au moins 3 150 € par mois, vous aurez acquis vos 4 trimestres en deux mois ! Pour autant, il n’est pas possible d’acquérir plus de 4 trimestres par an. Hormis ces trimestres cotisés, des trimestres « assimilés » sont comptabilisés sous conditions (service militaire, invalidité, maladie ou chômage). Il y a aussi les trimestres attribués gratuitement pour avoir eu ou élevé des enfants.

- Dans les régimes complémentaires, il n’est pas question de trimestres mais de points acquis, ayant une valeur en euros. Plus vous cotisez, plus vous obtenez de points, jusqu’à certains plafonds. À la retraite, votre nombre de points est multiplié par leur valeur pour déterminer le montant de la pension complémentaire annuelle.

Retraite de base à taux plein et nombre de trimestres*

| Année de naissance | 1954 | 1955 à 1957 | 1958 à 1960 | 1er janvier au 31 août 1961 | 1er septembre au 31 décembre 1961 | 1962 | 1963 | 1964 | 1965 |

|---|---|---|---|---|---|---|---|---|---|

| Nombre de trimestres | 165 | 166 | 167 | 168 | 169 | 169 | 170 | 171 | 172 |

Exemple : vous êtes né en 1968. Il vous faudra 172 trimestres validés pour que votre retraite de base soit calculée à taux plein, c’est-à-dire sans malus (décote), et par ricochet vos retraites complémentaires obligatoires*. Pour les salariés du privé, les fonctionnaires sédentaires (hors fonctionnaires de catégorie active), les travailleurs non salariés, les professions libérales.

Caisse d'Epargne

Vous pourriez aussi être intéressé par

Communication à caractère publicitaire et sans valeur contractuelle.

© Crédits photos : Getty Images - Droits Réservés

(1) Enquête 2021, Cercle de l’Épargne/Amphitéa : « Les Français, la Retraite, l’Épargne et la Dépendance ».

(2) Précisément, le taux de remplacement est le rapport entre la première pension de retraite perçue et le dernier revenu d’activité ou sa moyenne sur la dernière année.