Caisse d'Epargne vous accompagne au quotidien et dans vos projets de vie : gestion de votre compte en ligne, simulation de crédit, assurance, épargne.

Maintenant que vous avez exposé vos objectifs, défini votre stratégie et établi les moyens à mettre en œuvre pour réussir votre projet, il vous faut envisager les solutions pour le financer. Le plan de financement se découpe en 2 parties : le plan de financement initial et le prévisionnel.

Le plan de financement initial

Le plan de financement initial prévoit les solutions pour financer le démarrage de l’activité. Il repose sur une estimation la plus précise possible des besoins : attention à ne pas les sous-estimer. Le banquier vous accordera plus de confiance si vous avez bien anticipé vos coûts, plutôt que si vous les avez minimisés et que vous revenez le voir six mois plus tard pour demander une rallonge.

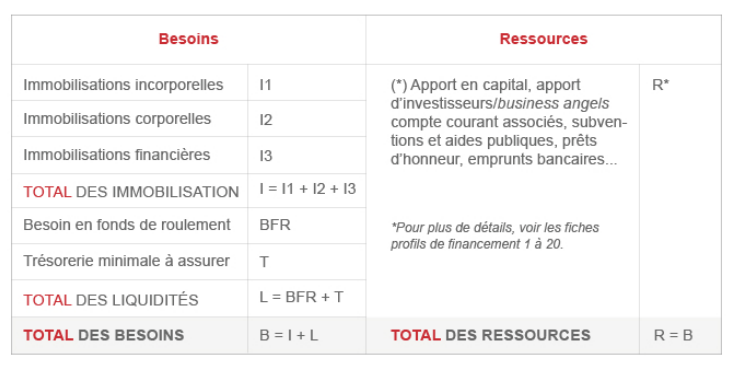

Le plan de financement initial se construit sous la forme d’un tableau simple positionnant des ressources en face de chaque besoin :

Les immobilisations correspondent à l’ensemble des actifs que l’entreprise utilise sur une période supérieure à la durée de l’exercice comptable. Elles se découpent en trois postes :

- les immobilisations incorporelles : ce sont les actifs non monétaires et monétaires, et sans substance physique (frais d’établissement, recherche et développement, prototypes et brevets, droit au bail, fonds commercial, fichier clients, actions de marketing et communication, stratégie digitale…) ;

- les immobilisations corporelles : ce sont les actifs physiques d’utilisation durable ayant une valeur monétaire (terrain, locaux, équipement…) ;

- les immobilisations financières : ce sont les actifs financiers que possède l’entreprise (titres de participation, dépôts de garantie et cautions…).

Les liquidités se répartissent en besoin de fonds de roulement et en trésorerie. Ce poste permet à l’entreprise de couvrir le décalage entre le paiement de ses charges (fournisseurs, salaires…) et l’encaissement des créances clients sans oublier le financement des stocks.

Combien faut-il demander à son banquier ?

Quand vous sollicitez un emprunt bancaire pour lancer une entreprise, veillez à établir le plus précisément possible vos besoins à court et moyen termes.

Si vous demandez une somme trop importante, le banquier peut s’inquiéter de la faible part de votre apport personnel ou d’une ambition démesurée au démarrage. Il hésitera alors à vous accorder sa confiance.

Mais il ne faut pas pour autant demander trop peu : en sous-estimant vos besoins financiers, vous pouvez donner à celui qui lit attentivement votre prévisionnel le sentiment que vous n’êtes pas suffisamment lucide sur les ressources nécessaires à l’aboutissement de votre projet. Vous risquez par ailleurs de vous retrouver, après quelques mois d’activité, en situation délicate de trésorerie. À ce moment-là, il sera plus difficile d’obtenir des financements que si vous aviez bien évalué dès le départ vos besoins.

Soumettez votre plan de financement aux experts des réseaux d’accompagnement pour vérifier sa faisabilité (hypothèses retenues et éléments chiffrés). Ils vous aideront à faire un montage financier adapté, associant apport personnel et prêts d’honneur, de façon à réaliser de beaux effets de levier au moment d’emprunter à la banque. Notez que 1 euro de prêt d’honneur permet d’obtenir jusqu’à 9,5 euros de prêt bancaire.

Le prévisionnel

Le prévisionnel financier donne une vision à moyen terme (à horizon trois ans, le plus souvent) de l’évolution économique de votre projet et des besoins de financement qui y sont associés.

Il comprend 5 volets

Startups et entreprises innovantes : faites appel à des experts pour votre plan de financement

Les startups et entreprises innovantes sont confrontées à des problématiques spécifiques quand elles doivent élaborer leur plan de financement. En effet, ces entreprises pionnières sur leur marché, qu’elles les bousculent ou en changent complètement les règles, ont moins de repères que les entreprises plus traditionnelles pour élaborer leur prévisionnel. Avec cela, ces entreprises ont souvent d’importants besoins (notamment en R&D, prototypage, recrutement de hauts talents…) et nécessitent une forte réactivité des acteurs du financement pour ne pas se faire devancer par la concurrence.

Si vous êtes à la tête d’une startup ou d’une entreprise innovante, faites appel à des experts pour construire votre plan de financement. Vous pouvez par exemple prendre rendez-vous avec un expert innovation du dispositif Néo Business de Caisse d’Epargne, il saura vous accompagner pour financer votre croissance et vos innovations.

*Sous réserve de la règlementation en vigueur. Rédaction effectuée en 2019.