Lieu de vie, emploi, enfants, projets… Parce que toutes les vies sont différentes, il n’existe pas de modèle unique pour épargner efficacement. En revanche, certaines tranches de vie correspondent plus spécifiquement à certains objectifs. Caisse d’Epargne vous aide à définir comment bien gérer votre épargne selon la période que vous vivez.

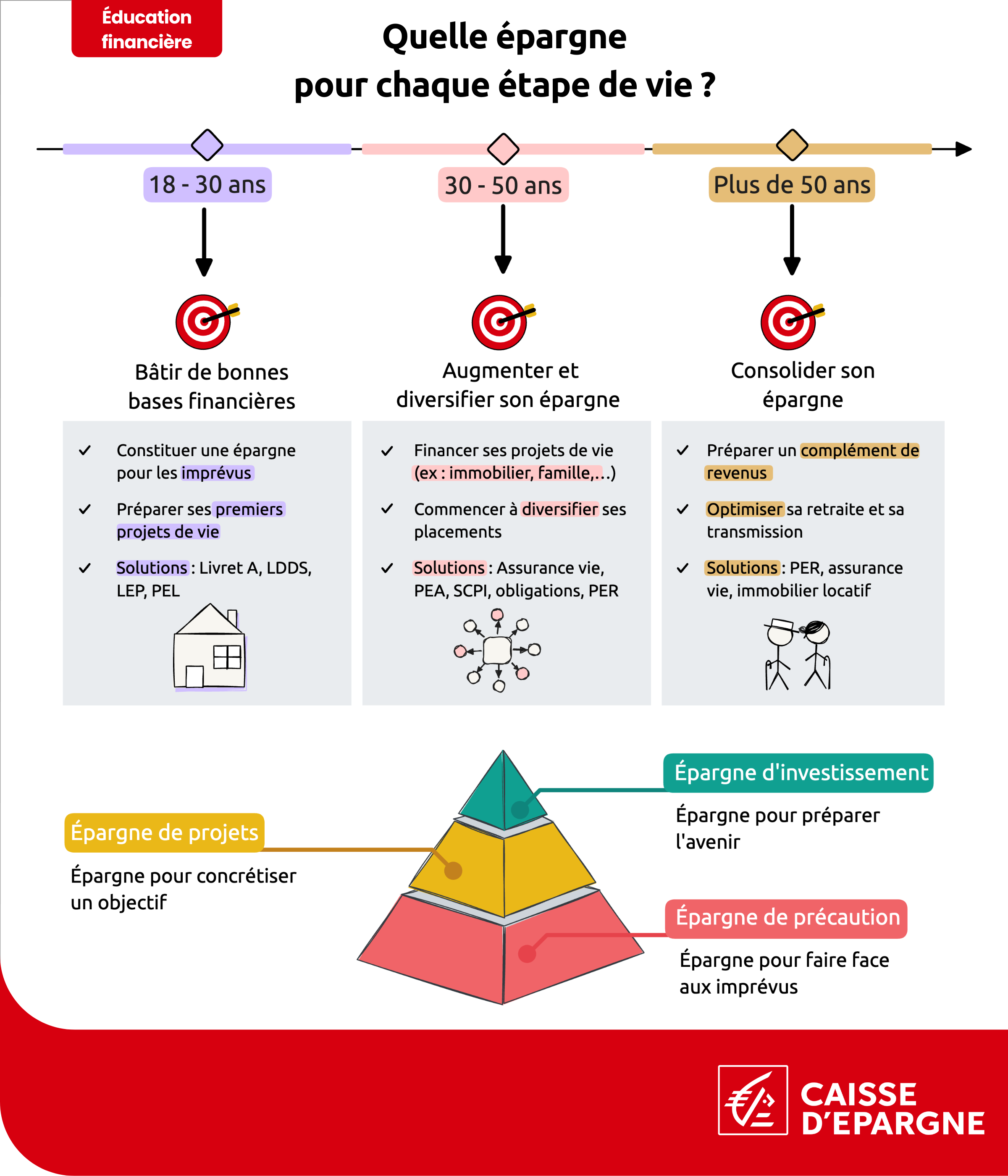

Comment bâtir les bases de son épargne jusqu’à 30 ans ?

Quel que soit votre âge, la première épargne à mettre en place est l’épargne de précaution : une épargne sécurisée et immédiatement disponible qui vous permet de faire face à un imprévu sans risquer de déséquilibrer votre budget. Le montant de cette épargne n’est pas fixe et dépend de votre situation (emploi, situation familiale…). Toutefois, on considère généralement qu’elle doit correspondre à environ six mois de revenus.

Selon l’INSEE(1), le patrimoine financier et immobilier des Français de moins de 30 ans s’élève en moyenne à 38 500 euros (pour l’ensemble du foyer).

Si vous avez réussi à constituer cette épargne de précaution avant l’âge de 30 ans, vous pouvez alors vous tourner vers l’étape suivante : l’épargne de projet. Et cela tombe bien : votre vie change et de nouveaux projets apparaissent, notamment celui d’acquérir votre résidence principale.

Augmenter et diversifier son épargne à 40 ans

De 30 à 40 ans, la situation financière évolue : c’est souvent la période de la vie où la carrière professionnelle décolle, et où, parallèlement, la famille s’agrandit.

Si l’épargne moyenne des Français (financière et immobilière) atteint désormais 129 200 euros(1), la question n’est plus tellement de savoir de quel montant disposer mais plutôt de bien identifier quels produits d’épargne choisir pour atteindre ses objectifs.

Dans de nombreux cas, les buts poursuivis (constituer un apport pour un achat immobilier, prévoir les études des enfants…) nécessitent la mise en place d’une épargne à moyen terme.

L’assurance-vie et le Plan Épargne en Actions (PEA) s’imposent comme des solutions particulièrement pertinentes. Prenez soin d’ouvrir ces contrats au plus tôt pour prendre date : l’assurance-vie ne délivre tous ces avantages fiscaux qu’à partir du huitième anniversaire du contrat et le PEA après cinq années révolues.

Il est également opportun de commencer à diversifier son épargne en profitant de la large variété de produits financiers à disposition (SCPI, fonds indiciels, obligations et fonds obligataires…).

Consolider son épargne et préparer sa retraite à partir à 50 ans

Entre 40 et 50 ans, le montant moyen de l’épargne financière et immobilière des Français passe à 219 900 euros(1). Les produits financiers potentiellement ouverts durant la décennie précédente offrent désormais tous leurs avantages fiscaux (assurance-vie, PER). Si cela n’a pas été fait avant, il est temps de constituer une épargne à long terme.

L’épargne à long terme est principalement destinée à préparer votre retraite : elle servira à compenser la baisse de revenus qui accompagne le plus souvent la fin de carrière professionnelle. Si certains produits d’épargne à moyen terme peuvent servir cet objectif (l’assurance-vie, notamment), le Plan Épargne Retraite (PER) est spécialement prévu à cet effet.

Il est particulièrement pertinent d’anticiper votre retraite au plus tôt : c’est la régularité et la durée d’investissement qui permettront de constituer un capital conséquent. Votre stratégie peut d’ailleurs évoluer avec le temps : lorsque votre carrière est encore longue, vous pouvez miser sur des produits financiers plus risqués (par exemple sur des supports en unités de compte) pour rechercher un meilleur rendement (en contrepartie d’un risque de perte en capital). À l’inverse, plus vous vous rapprochez de votre retraite et plus il vous faut sécuriser votre épargne (par exemple sur des fonds en euros).

Parmi les objectifs à long terme, la transmission ne doit pas être négligée : choisir et alimenter les bons produits d’épargne peut vous permettre d’optimiser la fiscalité successorale de vos ayants-droits ou de vos bénéficiaires désignés (dans le cadre d’une assurance-vie).

L’épargne à chaque étape de la vie

Caisse d'Epargne

-

Vous avez des revenus modestes et souhaitez épargner tout en préservant votre pouvoir d’achat ? Le Livret d’Épargne Populaire (LEP) est la solution idéale. Réglementé comme le Livret A, il offre une rémunération avantageuse à un taux de 2,50 %, et vous permet de placer vos économies en toute sécurité. Découvrez si vous êtes éligibles.

Communication à caractère publicitaire et sans valeur contractuelle.

(1) INSEE, Revenus et patrimoine des ménages, édition 2021

© Crédits photos : Getty Images – Droits Réservés