Sur le long terme, maîtriser son budget, c’est se donner toutes les chances d’atteindre ses objectifs et de réaliser ses projets. Mais les avantages se ressentent aussi au quotidien : un budget équilibré éloigne les risques de découvert et le stress qui va avec.

Conseils pratiques pour bien planifier son budget

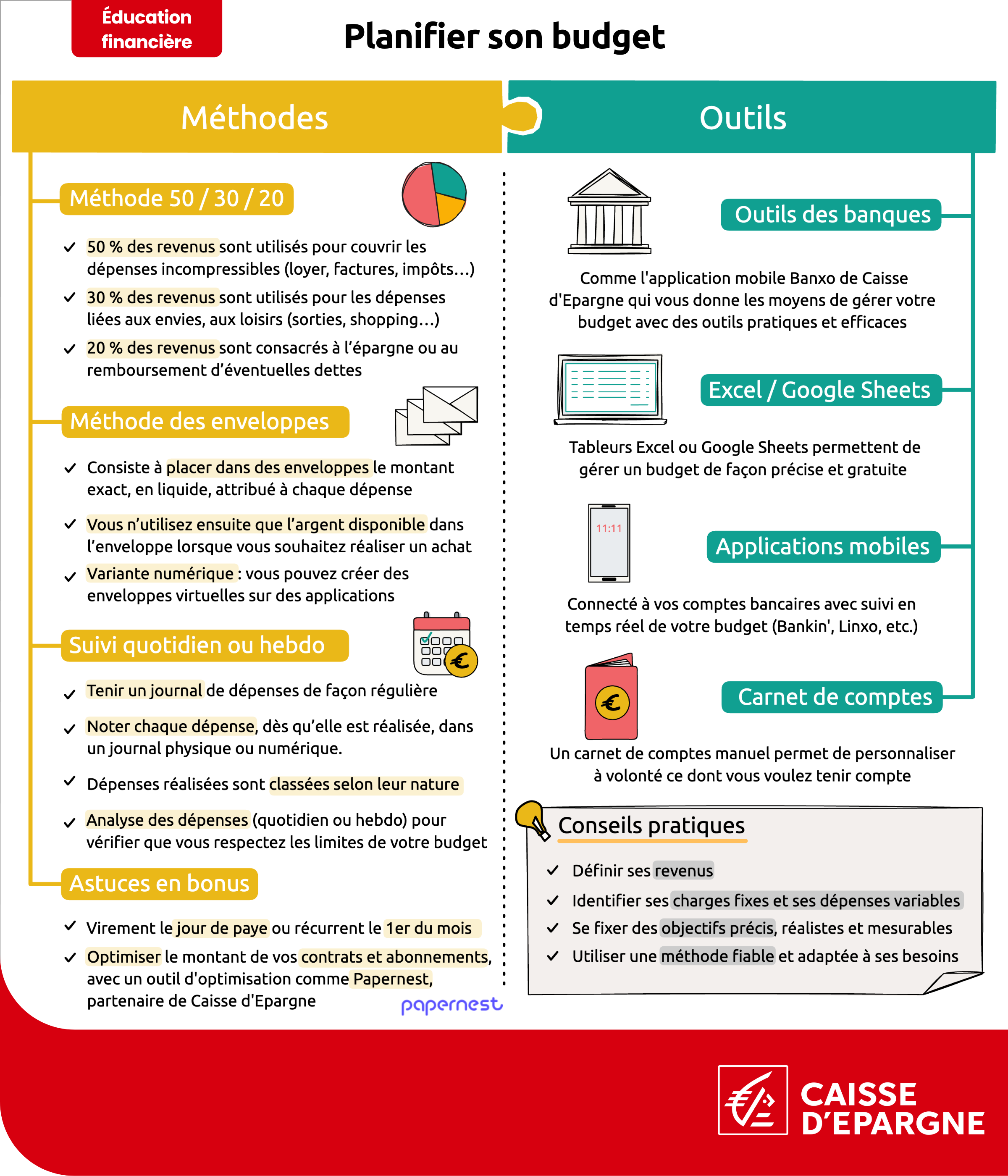

De nombreuses méthodes existent pour gérer son budget et de nombreux outils peuvent être utilisés pour se faciliter la tâche. À vous de trouver les solutions qui vous conviennent et qui vous permettent de garder la maîtrise de vos finances.

Dans tous les cas, gérer son budget, c’est :

- définir ses revenus ;

- identifier ses charges fixes et ses dépenses variables ;

- se fixer des objectifs précis, réalistes et mesurables, à atteindre dans des délais donnés ;

- toujours avoir un œil sur ses opérations pour pouvoir réagir vite ;

- utiliser une méthode fiable et adaptée à ses besoins.

Les grandes méthodes de planification budgétaire

Prendre le contrôle de son budget nécessite un petit peu de méthode. Selon vos préférences, plusieurs options s’offrent à vous.

La méthode 50/30/20

La méthode 50/30/20 repose sur la distinction entre trois façons d’utiliser son argent et la proportion des revenus à consacrer à chacune :

- 50 % des revenus sont utilisés pour couvrir les dépenses incompressibles (loyer, factures, impôts…) ;

- 30 % des revenus sont utilisés pour les dépenses liées aux envies, aux loisirs (sorties, shopping, week-ends…) ;

- 20 % des revenus sont consacrés à l’épargne ou au remboursement d’éventuelles dettes.

Cette répartition tient compte de la nécessité de couvrir les dépenses obligatoires mais également du besoin de se faire plaisir et de s’assurer une bonne qualité de vie.

Vous pouvez évidemment faire varier les proportions en fonction de votre situation (et de son évolution), le tout étant de toujours essayer de conserver une part significative pour l’épargne.

La méthode des enveloppes

Facile, pratique, rapide : l’utilisation de la carte bancaire présente de nombreux avantages. En revanche, elle peut parfois inciter à effectuer des dépenses au-delà des sommes prévues.

La méthode des enveloppes vous donne la garantie, pour chaque catégorie de dépense, de respecter vos prévisions. Le principe consiste à placer dans des enveloppes le montant exact, en liquide, attribué à chaque dépense.

Concrètement, vous placez dans différentes enveloppes (shopping, sorties, restaurant… mais aussi épargne) l’argent que vous souhaitez consacrer à chaque type de dépense. Vous n’utilisez ensuite que l’argent disponible dans l’enveloppe lorsque vous souhaitez réaliser un achat correspondant à ce poste de dépense. Ainsi, vous visualisez facilement, tout le mois durant, de quel montant vous disposez encore pour chaque poste.

Si par exemple vous mettez 200 euros dans votre enveloppe dédiée au shopping, vous payez tous vos achats de vêtements avec le contenu de cette enveloppe et n’effectuez plus d’achats une fois qu’elle est vide.

La méthode des enveloppes connaît une variante numérique : vous pouvez créer des enveloppes virtuelles sur des applications à consulter avant de réaliser des achats.

La technique du « budget base zéro » répond aux mêmes principes que la méthode des enveloppes à la différence que vous attribuez chaque euro de vos revenus, à chaque début de mois, à l’un poste des postes de dépense que vous avez créé (chaque euro est dévoué à une mission précise).

Le suivi quotidien ou hebdomadaire

Une dernière méthode consiste à tenir un journal de dépenses de façon régulière.

Il s’agit ici de noter chaque dépense, dès qu’elle est réalisée, dans un journal physique ou numérique. Les dépenses réalisées sont classées selon leur nature (alimentation, transport…).

De façon régulière, quotidienne ou hebdomadaire, vous analysez vos dépenses pour vérifier que vous respectez les limites imposées par votre budget.

La méthode permet d’avoir une vision quasiment en temps réel de vos dépenses et de leurs effets sur votre budget. Vous identifiez immédiatement les écarts avec vos prévisions et pouvez prendre les mesures nécessaires pour compenser. À plus long terme, les données très détaillées de votre journal vous aident à constater l’importance et l’impact sur votre budget de certaines dépenses qui, au jour le jour, peuvent sembler anodines.

Planifier son budget en détail

Nos réponses à vos questions

Caisse d'Epargne

Communication à caractère publicitaire et sans valeur contractuelle.

© Crédits photos : Getty Images - Droits Réservés